Résumé : la devise de référence demeure le franc suisse. Nous renouvelons les échéances. Nous reconstituons les poches obligataires. Nous évitons le métal précieux et toutes les banques européennes qualifiées établissement à risque systémique (la nouvelle UBS incluse). Le dollar demeure une garantie face aux stress de marché. Nous sommes neutres vis-à-vis de l’euro et nos thématiques de prédilections sont, entre autres, la transition énergétique et les entreprises gérées de manière familiale.

Eviter les banques à risque systémique

UBS a été poussée à racheter Credit Suisse par les régulateurs internationaux, soucieux d’enrayer une dangereuse perte de confiance dans le système bancaire mondial. Le rapprochement entre les deux principaux piliers de la finance suisse est la première méga-fusion de banques jugées d’importance systémique au niveau mondial depuis la crise financière de 2008.

Les événements liés aux aléas du Credit Suisse ne remettent pas en question le scénario haussier pour 2023 esquissé durant les mois de janvier et de février. La crise de confiance actuelle provoquée par la faillite de trois banques américaines offre des points d’entrée intéressants sur quelques valeurs injustement chahutées ces deux dernières semaines. C’est également la possibilité pour ceux qui ont manqué le rallye de janvier dernier de monter dans le train.

Le repli de l’activité s’annonce toutefois contenu puisque la Chine passe à l’aire post-COVID.

La récente hausse des taux de + 0.5% de la part de la Banque centrale européenne (BCE) et celle de la Fed de + 0.25 % devraient être les dernières voire les avant-dernières pour 2023. Le risque de récession des deux côtés de l’Atlantique n’étant pas écarté le cycle de hausse des taux d’intérêts devrait se terminer d’ici au début d’année. Après le rachat de Credit Suisse, aux États-Unis la stabilisation du système bancaire semble en bonne voie. Dans cet environnement, reconstituer des positions obligataires fait sens. Par ailleurs, les fonds en obligations convertibles constituent une alternative attractive tant pour appuyer les compartiments obligataires qu’actions (1).

Weekly Market Update, 22 mars 2023, Daniel Blesi et Ramon Kocherhans, Banque Vontobel

Il faut tout d’abord préciser que, si l’on peut faire remonter l’origine des problèmes actuels à la crise financière de 2008, ou du moins aux décisions prises par les autorités de régulation pour y remédier, ce que les Etats-Unis traversent n’est pas comparable à une crise de solvabilité globale.

Les difficultés rencontrées ne sont dues ni à des prêts douteux, ni à des investissements hasardeux. Les déposants vont récupérer leurs avoirs, et ceci sans que le contribuable ait besoin de mettre la main à la poche, à peu de choses près !

Il s’agit plutôt d’une crise de liquidité à l’ancienne : trop de déposants ont eu besoin de liquidité, dans un intervalle de temps trop court et la banque s’est retrouvée dans l’impossibilité de convertir ses actifs aussi rapidement qu’il aurait fallu.

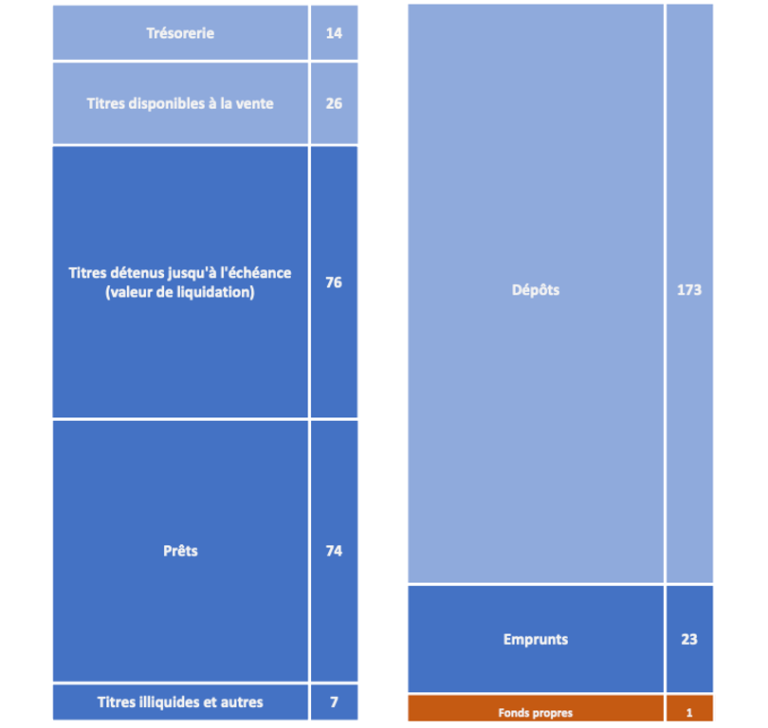

Une banque étant une entreprise comme une autre on peut vérifier sa comptabilité, et voici telle qu’elle apparaît au 31 décembre 2022, avec quelques ajustements (montants en milliards de dollars) :

En bleu clair, à droite : les dépôts des clients (des particuliers, mais souvent également des entreprises de la Silicon Valley). Ces dépôts sont couverts par l’ensemble de la partie gauche : les actifs de la banque. Toutefois, et il est crucial de comprendre ce point, seule la partie supérieure en bleu clair est disponible rapidement lorsque les déposants souhaitent retirer leurs avoirs. On constate sur ce schéma que cette « réserve » ne couvre de loin pas la totalité des dépôts. Ceci n’a rien d’inhabituel : c’est le cas de toutes les banques, qui utilisent toutes une partie des montants déposés afin d’effectuer des placements moins liquides, mais plus rémunérateurs.

Cela ne pose aucun problème en règle générale, sauf lorsque trop de déposants récupèrent leur argent dans un laps de temps trop court … Et c’est précisément ce qui s’est produit le jeudi 9 mars et surtout le vendredi 10 mars dernier.

Bien que la valeur des actifs couvrait largement la valeur des dépôts, la banque n’a plus été en mesure de servir ses clients et les autorités l’ont donc mise en faillite.

La situation évolue encore heure par heure au moment de la rédaction de cet article, mais l’on sait déjà qu’afin d’éviter que les clients de la banque ne soient pénalisés, les autorités ont mis en place un système de paiement alternatif et transitoire.

Plus de peur que de mal, donc ?

On peut s’interroger à ce sujet, si l’on observe la cause des retraits massifs qui ont conduit à la faillite une banque de taille comparable à celle de la BCV …

On notera tout d’abord que le mouvement de retrait ne date pas d’hier : au fur et à mesure que les taux d’intérêt des obligations du trésor à court terme (« treasury bills ») montaient, l’incitation des déposants à retirer leurs avoirs afin de les placer augmentait depuis plusieurs mois : entre un dépôt rémunérant un demi- pourcent et un placement garanti offrant 5% par an, le choix est vite fait …

Le mouvement s’est simplement amplifié brusquement, si bien que la banque n’a plus réussi à suivre. Il est probable que les réseaux sociaux aient joué un rôle à ce niveau-là : des personnalités telles que Peter Thiel (notamment fondateur de PayPal et Palantir), conseillant aux entreprises de retirer leur argent ou la sénatrice Elisabeth Warren instillant le doute sur Twitter au sujet des difficultés d’une banque similaire ont sans doute jeté de l’huile sur le feu.

Avec un tel précédent, on ne peut donc malheureusement pas exclure que le phénomène se reproduise aux Etats-Unis pour d’autres banques régionales au profil semblable. Pour l’heure, la Signature Bank de New-York a également été mise en faillite, avec les mêmes modalités de garantie des dépôts que pour la Silicon Valley Bank.

Par ailleurs, il est probable que la Fed se sente désormais limitée dans ses moyens d’action de lutte contre l’inflation. Le dollar pourrait en souffrir, en plus de désordres politiques internes potentiels.

Chers Clients, Chers Partenaires et Chers Lecteurs,

En un siècle, la Suisse est passée de huit grandes banques à une seule… l’UBS. En seulement quelques heures, notre Conseil fédéral, sous forte pression des marchés financiers et de l’étranger, a enterré le Credit Suisse, fondé en 1856 par Alfred Escher et qui emploie 50’000 collaborateurs. Pour changer de voiture ou de smartphone nous prenons plus de temps ! Pourtant la banque était dotée d’un ratio de capital plus élevé que la majorité des grandes banques européennes et américaines confondues. Aux Etats-Unis, seul JPMorgan Chase fait mieux. La seconde banque du pays a du faire face à une crise de confiance sans précédent, comme l’a expliqué, en conférence de presse, la présidente de la FINMA, docteure et professeure, Marlene Amstad : « La banque fut confrontée à une campagne d’alarmisme et de rumeurs qui s’est progressivement répandue sur les réseaux sociaux, depuis octobre 2022. » C’est inquiétant et nous éloigne durablement du moindre attrait pour l’investissent dans une grande banque qualifiée à risque systémique.

Les actionnaires recevront des actions UBS en échange de leurs participations dans Credit Suisse, à des conditions très défavorables, et les obligataires en capital AT1 voient leurs engagements partir en fumée. Ce qui est un précédent au niveau mondial et qui laissera longtemps des stigmates. Meylan Finance Sàrl n’est pas concernée, fort heureusement. Toutefois, la tendance haussière observée en début d’année n’est pas remise en cause.

We use cookies to ensure that we give you the best experience on our website. If you continue to use this site we will assume that you are happy with it.